Потеря паролей и банковских данных может обернуться серьёзными проблемами, в том числе финансовыми. Чтобы избежать этого, нужно правильно хранить и защищать персональную информацию. В этой статье — основанные на личном опыте и рекомендациях экспертов советы, которые помогут сохранить пароли и банковские данные.

Используйте менеджеры паролей

Во всех современных браузерах есть встроенные менеджеры паролей. Когда вы создаёте новый аккаунт, появляется предложение сохранить данные для входа. Это удобно — браузер затем автоматически подставляет логин и пароль в форму авторизации.

Большая проблема — придумать новый пароль для очередного сервиса. С этим здорово помогают встроенные генераторы. Например, такой есть у Google Chrome и Microsoft Edge. Генератор работает в связке с менеджером паролей. Получается круто: браузер сам предлагает сложный пароль и сохраняет его в настройках. Можно использовать также сторонние генераторы — главное, не забывать сохранять пароли в менеджере.

Пароли, добавленные в менеджер, хранятся в настройках браузера. В десктопной версии Google Chrome они находятся в открытом доступе, в мобильной версии для просмотра нужно ввести ПИН-код разблокировки смартфона (если он установлен). В Яндекс.Браузере и Mozilla Firefox пароли можно защитить мастер-паролем. Это гораздо безопаснее, чем хранение ключей в открытом виде.

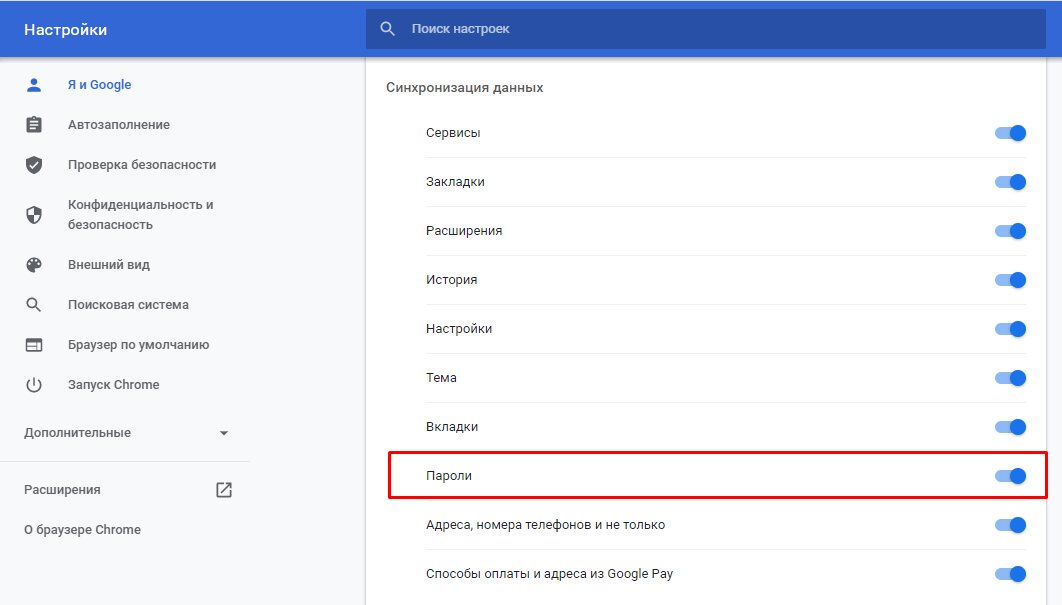

Чтобы не потерять пароли, сохранённые в настройках браузера, нужно включить синхронизацию. Такую возможность предоставляют все современные веб-обозреватели. Благодаря синхронизации вы можете перенести все ваши пароли на другое устройство и не потерять доступ к своим аккаунтам.

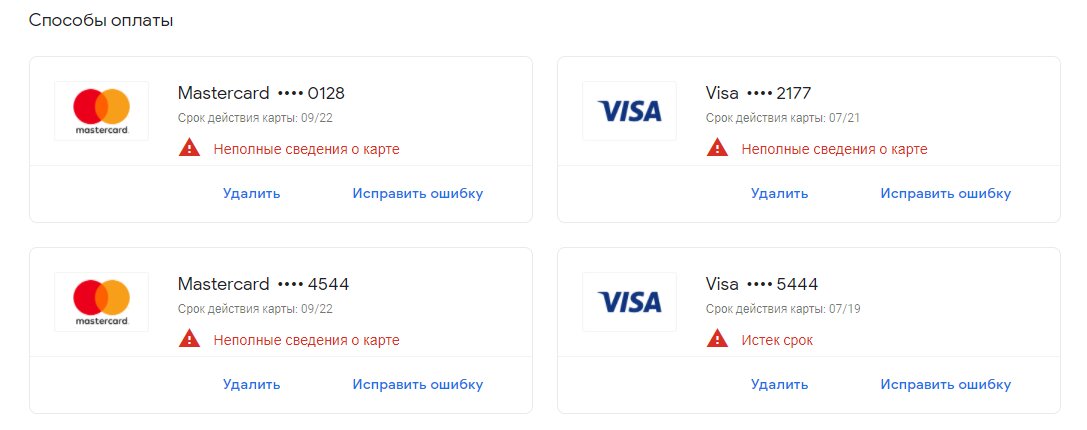

В браузере также можно хранить банковские карты. Когда вы оплачиваете покупки в интернете, веб-обозреватель предлагает сохранить платёжные данные. В принципе, это неплохое решение. При следующей покупке вам не нужно вспоминать номер карты и срок действия. Но я предпочитаю сохранять все данные, кроме CVV-кода. Даже если злоумышленники каким-то образом получат доступ к сохранённым банковским картам, без CVV они не смогут ими расплатиться.

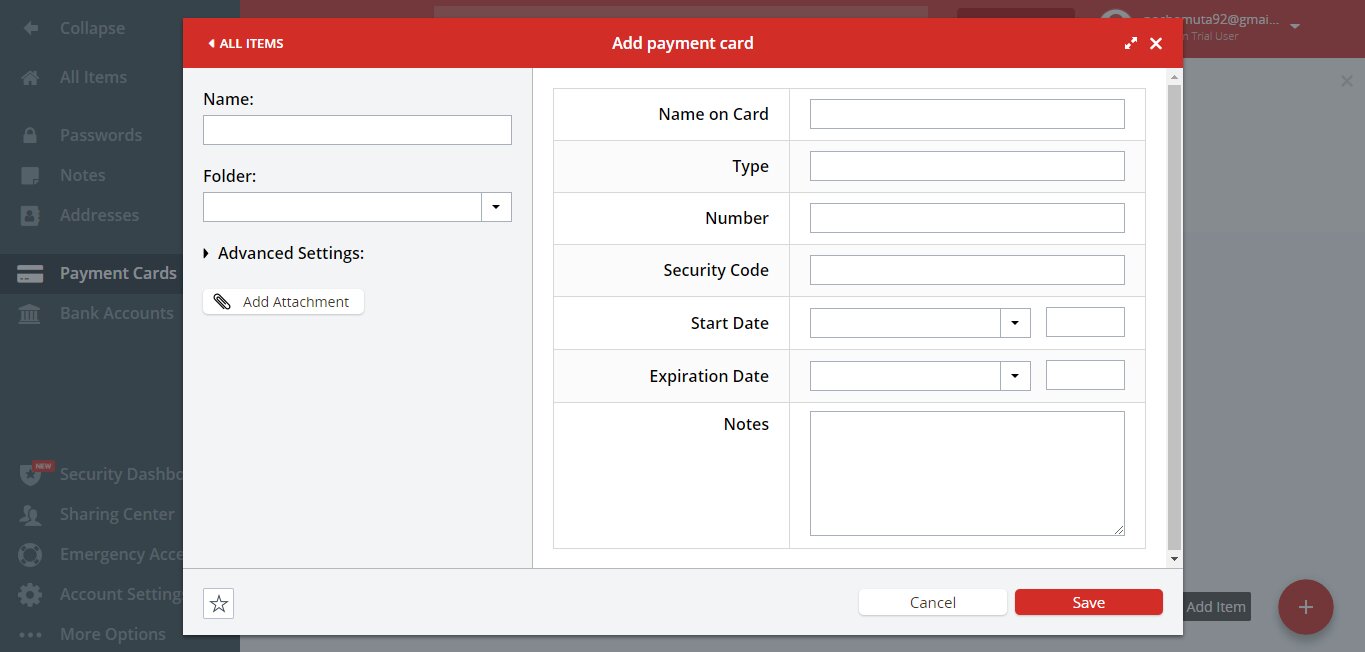

Если вы не доверяете встроенным в браузер менеджерам паролей и банковских карт, то используйте специальные приложения. Например, у меня часть паролей и банковских данных хранятся в LastPass. В приложение можно добавить какие угодно данные: секретные заметки, кредитные карты, SSH-ключи, лицензионные коды от софта.

Я пользуюсь бесплатной версией LastPass. В ней есть всё необходимое, в том числе синхронизация между устройствами. Например, у меня стоит приложение на смартфоне и расширение в Google Chrome. Все сохранённые пароли синхронизируются, так что я не боюсь потерять доступ к аккаунту или забыть ПИН-код от банковской карты. Всё, что нужно помнить, — мастер-пароль.

Вместо LastPass можно использовать любой другой менеджер паролей: RoboForm, 1Password, Dashlane. Принципиальной разницы между ними нет, так что выбор — дело вкуса. Если вы не доверяете облачной синхронизации, то используйте более хардкорный менеджер паролей — например, KeePass. Это приложение с открытым исходным кодом, которое позволяет хранить базу паролей локально. Перенести данные на другое устройство можно на флешке или через облачное хранилище — например, Google Drive, Dropbox или Яндекс.Диск.

Важно: любые браузеры, менеджеры паролей и расширения нужно скачивать из официальных или проверенных источников. Только так можно гарантировать сохранность персональных данных.

Включите двухфакторную или двухэтапную аутентификацию

Вместо пароля можно использовать одноразовый код. Способ его получения зависит от сервиса. Код может приходить по SMS, в личных сообщениях в мессенджере, создаваться внутри специального приложения.

Например, для защиты аккаунта на Яндексе я пользуюсь двухфакторной аутентификацией. У меня есть пароль, сохранённый в браузере. Но его знание ничего не даст злоумышленнику. Чтобы зайти в аккаунт с другого компьютера, мне нужно использовать приложение Яндекс.Ключ, защищённое ПИН-кодом. В нём генерируется одноразовый код, который становится вторым фактором для подтверждения личности. Вместо ключа можно считать QR-код.

В Яндекс.Ключ можно добавить и другие сервисы — например, ВКонтакте, Facebook*, GitHub, Dropbox, Amazon, Microsoft, TeamViewer. Есть даже менеджер паролей LastPass для совсем параноиков.

Вместо Яндекс.Ключа можно использовать Google Authenticator. Он работает по такому же принципу, формируя одноразовые коды, которые действуют ограниченное время. Плюс таких приложений в том, что вам не нужно запоминать пароли. Вместо них вы вводите тот ключ, который появляется в приложении, или считываете QR-код.

Кроме двухфакторной есть двухэтапная аутентификация. Это когда сайт отправляет вам одноразовый код после ввода логина и/или пароля. Здесь нет двух факторов, так как код генерируется не на вашем устройстве, а на стороне сервиса. Это тоже неплохая защита от взлома, но она слабее, чем двухфакторная аутентификация. К тому же при двухэтапной аутентификации часто нужно помнить пароль. Но иногда можно обойтись без него.

Запомните пароли и банковские данные с помощью собственного алгоритма

Распространённая схема — использование базового числа. Например, пусть первыми двумя цифрами каждого ПИН-кода будет число 23. Когда вы заводите новую карту, то добавляете к 23 цифры из номера карты. Допустим, первую и последнюю или вторую и четвёртую. В таком случае ПИН-код всегда будет перед глазами. Вы знаете, что первые две цифры — это 23. А остальные значения просто смотрите в номере карты.

Тот же алгоритм можно применять при создании пароля для любого аккаунта. Например, базовое число — 42. Берём домен сайта без доменной зоны, переворачиваем его, четвёртую и вторую буквы делаем заглавными, добавляем базовое число с Shift или без него. Например, для аккаунта Google может получиться такой вариант: eLgOog$@.

Создание собственного алгоритма решает две задачи. Во-первых, вам не нужно придумывать сложный пароль для очередного сайта или ПИН-код для новой карты. Вы используете те данные, которые уже есть. Во-вторых, не нужно запоминать сложные пароли. Фактически они всегда у вас перед глазами. Вам нужно только их воспроизвести, используя придуманный алгоритм. Запомнить базовое число и порядок его применения намного проще, чем держать в голове мастер-пароль.

Заведите цифровую карту для покупок в интернете

Банковские данные могут также украсть с помощью фишинга. Злоумышленники подделывают страницы популярных сервисов, ничего не подозревающие пользователи оплачивают покупки (часто по очень низким ценам, что и привлекает жертв), а взамен получают опустошённый банковский счёт. В этом случае не помогут никакие менеджеры паролей — люди сами указывают банковские данные, будучи обманутыми. Но минимизировать риски всё равно можно.

Самый простой способ обезопасить себя от потери крупной суммы денег на фишинге — завести специальную карту для покупок в интернете. Для неё даже не нужен пластик. Банки предлагают оформить цифровые карты с бесплатным обслуживанием. На неё следует переводить только ту сумму, которая нужна для покупки. Даже если мошенники с помощью фишинга украдут данные, то не получат доступ к вашей основной карте. Скомпрометированную цифровую карту можно без проблем закрыть через приложение. И тут же завести новую.

Защитите приложение для мобильного банкинга

Ещё одно слабое место в системе безопасности — мобильный банк. Если злоумышленник получил доступ к вашему смартфону, то велика вероятность, что он сможет добраться до банковских данных. Чтобы защитить их как можно надёжнее:

- Установите пароль на смартфон.

- Убедитесь, что экран автоматически блокируется.

- Установите ПИН-код на SIM-карту, чтобы нельзя было просто переставить её в другой смартфон.

- При утере смартфона сразу заблокируйте SIM-карту. Сделать это можно в любом офисе оператора и по телефону горячей линии.

Вернуть деньги, украденные мошенниками с банковской карты, очень сложно. Банки часто отказывают, ссылаясь на условия договора. Например, вот выдержка из «Условий банковского обслуживания физических лиц ПАО Сбербанк»: «Банк не несет ответственности за ущерб, возникший вследствие утраты или передачи Клиентом Мобильного устройства неуполномоченным лицам». Проще говоря, если вы потеряли смартфон без блокировки, внутри которого в открытом доступе находятся все пароли и коды, то вы сами виноваты. Поэтому надеяться стоит только на себя.

Чек-лист: что нужно запомнить

- Используйте для хранения паролей и банковских карт менеджеры. Как минимум те, что встроены в браузер. Но лучше сторонние, например, LastPass или KeePass.

- Если в настройках аккаунта можно включить двухфакторную или двухэтапную аутентификацию, то воспользуйтесь этой возможностью.

- Если сервис поддерживает двухфакторную аутентификацию, его можно добавить в приложение Яндекс.Ключ или Google Authenticator. Тогда вам не придётся помнить пароль. Для авторизации достаточно ввести логин и одноразовый код из приложения для аутентификации (или считать QR-код).

- Придумайте собственный алгоритм для создания паролей и ПИН-кодов. Это поможет держать в голове хотя бы несколько важных ключей.

- Заведите для покупок в интернете цифровую карту, на которой будут деньги только на оплату текущего заказа. Даже если данные этой карты украдут, к основным средствам у злоумышленников доступа не будет.

- Установите блокировку на смартфон и ПИН-код на SIM-карту, чтобы никто не смог получить доступ к приложению для мобильного банкинга.

Всё это простые рекомендации, которые не требуют от человека серьёзных усилий. Но, как показывает практика, следуют им единицы. Да, менеджеры паролей тоже взламывают, а сотрудники банков продают личные данные клиентов. Но чаще всего потери связаны с невнимательностью самих пользователей, которые не применяют простые и удобные инструменты.

* Деятельность Meta* (соцсети Facebook* и Instagram*) запрещена в России как экстремистская.